家づくりに欠かせないのが住宅ローンです。

今回は私の持っている知識全て出し切ります!

そもそも住宅ローンって

- どこの銀行で借りるのが一番得なのかわからない…

- 金利の安いところで決めればいいの?

- ネット銀行が良いって聞いてる!

と、住宅ローンの選び方がわからないし間違っている認識をお持ちの人も

めちゃくちゃ多い!

でも、

「営業マンに任せておけば大丈夫なんでしょ!?」

という人も多いのではないでしょうか。

その答え待ってました!

半分正解で半分不正解!

まぁ、住宅ローンの申し込みから融資実行をまでを業務としてたくさん行なっていなければ

わからない事です。

私もみなさんと同じ立場なら同じ認識だと思います…

「どこの銀行がいいのか、わからないからとりあえず営業マンに任せよう!」

今回もハウスメーカーで現場監督を経験し現在も土地・建物・マンションなどを仲介している

ジンが簡単にわかりやすくご説明いたします。

この記事を読めば住宅ローンを攻略できます。

- やっぱり、他の銀行を選べばよかった…

- 団体信用生命保険の保障内容が薄かった…

- 利息以外にもお金が掛かって低金利なのに損をした!?

ジン

ジン上記の様な事で後悔しように解説していきます

住宅ローンは専門性も高いく商品や特徴もたくさんありますので

今回も簡単にご説明していきます。

今回は住宅ローンの解体新書です。

全ての力を出します!

住宅ローンの比較は最低3社

何事も比較は大切です。

ジンのおすすめは最低3社です。

これは3社に住宅ローンの事前審査をするということではなくて

審査結果を3社比較するという事です。

3社審査に出して2社しか通らなかったら意味はな…くはないですが

やっぱり3社くらいで比較するのが良いと思います。

3社の住宅ローンで比較したいポイントは

- 金利

- 融資条件の確認

- 融資実行のタイミング

- 分割融資可能か

- オプション団信の内容

この5つは比較する上でも押さえておきたいポイントです。

しかもこの5つはこの後にも出てくる重要な部分になり細かく解説しています。

最低3社比較するという3社以上の金融機関に審査を出すという事です。

そもそも

- 金利がどのくらいになりそうなのか?

- そもそも審査に通るのか?

- 金利優遇が受けられる銀行なのか?

上記がどんな結果になるかわからないのに審査を出すって

結構労力使いますよね。

比較に値しない審査結果が出ても意味がないですからね。

なので審査に出す前にある程度の結果がわかったらだいぶ楽です。

そこで楽なのがモゲチェックです。

このモゲチェックは住宅ローンの審査を出す前に最適な住宅ローンを一括比較してくれます。

その比較を見ながら審査を出す金融機関を選ぶことができます。

自分で金融機関を調べて比較しながら進めるべき作業を皆さんの代わりに行なってくれます。

\5分で簡単、一括比較/

めちゃくちゃ楽なので覚えておいてください。

最低金利を確認

金利気になりますよね?

超高額な金額を借りる住宅ローンですから少し金利が違うだけで支払う利息は

100万円単位で変わります。

ここ最近、一番低い金利で住宅ローンを提供しているのは

auじぶん銀行です。

なんと最低値が0.219%です。

ここで少し比較してみましょう。

借入金額7000万円を35年変動金利で金利上昇は無しで比較してみましょう。

| auじぶん銀行 | A銀行 | B銀行 | フラット35 | |

|---|---|---|---|---|

| 金利 | 0.219% | 0.32% | 0.375% | 1.76% |

| 毎月の支払額 | 173,150円 | 176,196円 | 177,869円 | 223,355円 |

| 支払い総額 | 7,272万円 | 7,400万円 | 7,470万円 | 93,809,153円 |

| 利息 | 272万円 | 400万円 | 470万円 | 23,809,153円 |

ここでフラット35を比較に入れたのは、いささか無理矢理かもしれませんが

固定金利と変動金利にはこのくらいの差があるという事を知って頂ければと思います。

auじぶん銀行だと7000万円借りて35年の総利息が272万円!

たったの272万円です。

これを年間にすると1年間の利息がたった約7.7万円です。

ジン住宅ローンの金利って本当に安い!

日本に数あるローンの中でダントツで低金利です。

ちなみに車のローンの金利相場は

大体4〜8%です。

フラット35と比べると利息差は約2100万円です。

2100万円…土地の値段?と思うくらいの金額の利息です。

さらに日本のバブル期の住宅ローンの変動金利の最高は8.9%(確か)です。

8.9%!?

聞いた事もない金利ですね。

私がこの業界に入った時でも2%くらいだったと思います。

興味本位で計算しますが、上記と同様に7000万円を金利8.9%で借りると

総支払額は…

2億2829万円

もはやギャグなのかと思ってしまいます。

銀行の利益は35年間で約1億5800万円

ジンやばい時代だ…

最近の変動金利の採用率は約76%です。

ほとんどの人が変動金利を採用しています。

前述した通り金利が少し違うだけで支払う利息は100万円単位で変わります。

0.375%なんて悪くない金利です。

それでもauじぶん銀行と比べると利息差は約200万円でしたね。

金利に関しては少しでも低く低くですが、実は落とし穴もある。

これも後ほど暴露します。

申し込む業者で金利が違う

実は住宅ローンは、どこを経由するかで金利や融資条件が違うってご存知でしたか?

住宅ローンの審査を営業マン経由ではなく自分でやりたい!

って人がいますが

正直、損をするし場合によっては審査に通らないことがある…

ジンなぜかと言うと

信用と実績がないからです。

例えば、私の過去のお客さんでお話しすると

フラット35で手数料を約120万円損をしそうになる

これは大手鉄骨メーカーで建築予定のお客さんでした。

すでに住宅ローンの審査をフラット35で、ご自身で申し込んでいました。

フラット35は融資額に対して2.2%融資事務手数料がかかる事があり

このお客さんの融資額は6800万円なので融資事務手数料は約150万円。

申し込んでいるフラット35の金融機関を見るとお客さんが建築予定の鉄骨メーカーと

提携関係にある金融機関でした。

この鉄骨メーカーと金融機関の場合、鉄骨メーカー経由で申し込みをする事で

融資事務手数料が0.44%になるのです。

お客さんが知らないのはもちんですが、鉄骨メーカーも金融機関もわかっているはずなのに

黙っていました。

私が金融機関に連絡しこの案件を鉄骨メーカー経由に変更して欲しいと話して

融資事務手数料が2.2%→0.44%になり融資事務手数料も約150万円から

約30万円に…

建築会社経由で金利が▲0.05%

これもお客さんがご自身で銀行を選び事前審査を申し込んでいただお話しです。

事前審査の結果、金利は0.425%、そんなに悪くない金利ですが

建築会社経由の方がもっと下がる事を営業マンが伝えてくれてご自身で出していた分を

一旦取り下げをして建築会社経由に変更して金利が0.375%になりました。

たったの0.05%かもしれませんが、住宅ローンは借入額が大きいの数十万円単位で

支払う利息が下がります。

この様に自分でやらない方が良かったりするんです。

中には、〇〇ハウスさん経由だからこの人、審査通りましたけで

本来は通らないですね…

と金融機関の担当者に言われた事もある。

なのでどこを経由するのかは、実は大切な事なんです。

この特別な金利が使えるのかどうかもモゲチェックではわかってしまう。

\5分で簡単、一括比較/

合わせ技でさらに金利が下がる

合わせ技!?

なんか柔道みたいですが、住宅ローンでも合わせ技があります。

例えば先ほどご紹介したauじぶん銀行です。

本来の金利最低値は0.319%ですが、下記をセットで契約をすると金利が下がります。

- au回線の契約でauモバイル優遇割 住宅ローン適用金利から年0.07%引き下げ

- じぶんでんきを契約でじぶんでんき優遇割 住宅ローン適用金利から年0.03%引き下げ

合計で適用金利から年0.1%の引き下げなります。

その結果、0.319%→0.219%になるという事です。

他にも三井住友信託銀行にはこんな合わせ技があります。

- 投資信託自動購入プランもしくは三井住友信託ダイナースクラブカード加入で年0.03%引き下げ

- ZEH住宅もしくは二世帯住宅で年0.03%引き下げ

合計で適用金利から年0.04%の引き下げになります。

この様に金融機関によっては

これに加入すれば金利をもっと下げるよ。

という合わせ技があるのです。

こちらは覚えておいてくださいね。

融資条件の確認

住宅ローンは審査が完了すると金融機関から色々と条件が出されます。

貸付条件だったり金利優遇条件だったりと審査の承認書には条件が書いてあります。

その一部をご紹介します。

融資条件の一例

- 自己資金や資産がわかるエビデンスの提示(通帳や所有口座マイページ等の提示)

- 自己資金を〇〇〇万円以上拠出していただきます

- 資格免許の写しの提出

- 既存借入の完済証明書の提出

- 火災保険の加入をお願いします

- 銀行指定のクレジットカードの加入

- 保証料内枠方式とさせていただきます

これらはほんの一例ですが、このような条件が融資条件とされ

これをクリアしないと融資をしてくれないという事です。

融資条件の中には、自分たちに不利なものを提示されることもあります。

ジン融資承認が出て喜ぶだけでなく自分に不利な融資条件がついていないかしっかり確認しておこう。

融資実行のタイミングを要確認

金融機関が住宅ローンの融資をいつしてくれるのか?

これめちゃくちゃ大事です!!!!

この融資のタイミングによっては皆さんが数十万円から100万円くらいまで

損をする可能性があります。

ジン実際に私のお客さんでもこの融資実行のタイミングのせいで

100万円近い出費した人もいます。

住宅ローンの融資実行のタイミングは2パターンあります。

知っていましたか?

知らない人も多いと多いと思いますがそのタイミングは

- 土地決済もしくは建物着工の時に融資実行

- 建物完成時に融資実行

融資実行のタイミングは、このどちらかになります。

となると一度お金がかかるタイミングをいつなのか把握しておく必要がありますね。

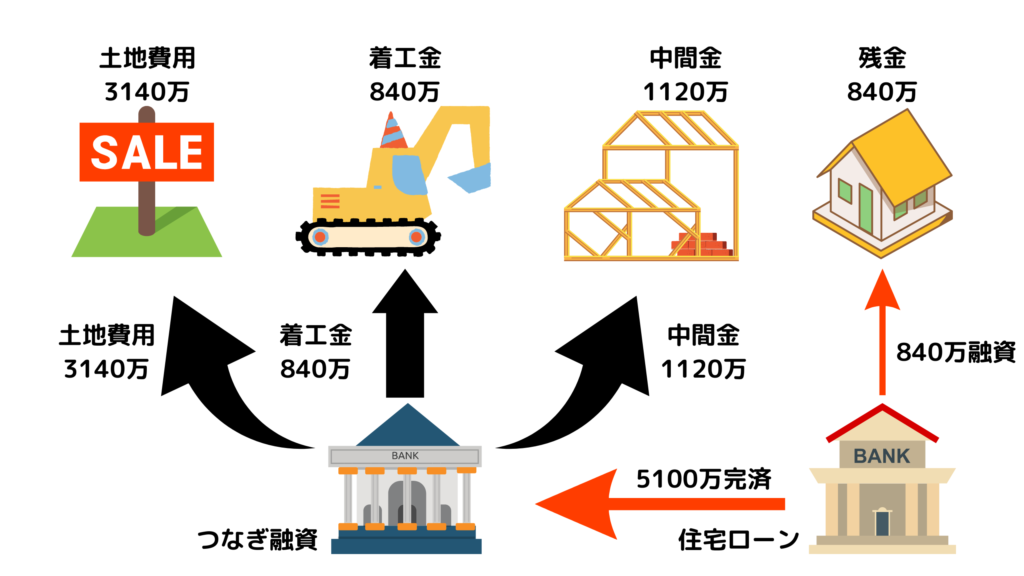

実際に土地代金3000万円 建物請負金額2800万円 諸費用240万円でシミュレーションしてみましょう。

土地契約時に手付金を現金振り込みで100万円支払い

建物契約時に契約金として現金か振り込みで100万円支払

土地残代金 2900万円(契約時に手付金100万円支払済)+諸費用240万円 合計3140万円を支払

請負金額2800万年の30%で840万円を支払

請負金額2800万円の40%で1120万円を支払

残金740万円+追加費用等あれば支払

土地から購入する場合はこんなイメージです。

建て替えの場合は、STEP1とSTEP3がなくなります。

これの流れでいくと土地から購入する人は、STEP3の土地決済時に土地代金+諸費用が

かなりの額かかります。

そしてSTEP4、5と進んでいくたびに数百万円のお金がかかりますね。

建築の支払は一般的に出来高払いです。

建物完成具合に合わせて支払をしていきます。

さて、ここからが本題です。

住宅ローンの融資実行のタイミングです。

前述した通り融資実行のタイミングは

・土地決済時もしくは建物着工の時に融資実行

※建て替えの時は建物着工の時に融資実行になります。

・建物完成時に融資実行

でしたね。

もし、選んだ金融機関の住宅ローンの融資実行が建物完成時だったらどうしますか?

STEP3〜5までの支払はどうしますか?

上のシミュレーションでもSTEP5までに5300万円の支払いが必要です。

融資実行が建物完成時であれば融資されるのはSTEP6の時です。

それまで5300万円は自己資金で仮払いしておくか、他から借りてこなければなりません。

そんなお金集めるの大変ですよね。

なので融資実行のタイミングがいつなのか?

というのを事前に確認しておきましょう。

\モゲチェックに登録すればプロに相談可能/

分割融資可能か?

ここで覚えておきたいのは、前章の融資実行のタイミングの話しの続きです。

融資実行が建物完成時だと困りますから融資実行のタイミングを確認するのが大切だと

話してきました。

そこで確認して欲しいのが、住宅ローンを貸してくれる金融機関が

分割融資可能か!?

ということです。

文字通り、分割で融資をしてくれます。

例えば、先ほどのSTEP3では土地の決済(所有権移転)時に3140万円の支払いが必要でしたね。

そこで分割融資です。

住宅ローンの借り入れ予定額が6040万円だとするとその中から先に3140万円を融資してもらう。

そしてSTEP4の着工金の時にまた840万円を融資してもらう。

という感じに必要な時に必要な額を先に融資をしてもらう。

これが分割融資です

これができない金融機関を選んでいるとみなさんの方でお金を用意しなければいけません。

その代表的なものとしてつなぎ融資がありますので次の章でお話しします。

分割回数を確認

実は分割融資にも回数が決められているケースもある。

例えば2回までとか、3回までとかです。

先ほど紹介したケースでいくとSTEP3、4、5と3回の分割融資が必要です。

なのに選んだ金融機関が2回までしか分割融資をしてくれない…

これだと1回分の資金を自己資金か他から借りてこなければいけない。

なので分割融資を何回してくれるのか!?

というのを確認しておかなければなりません。

建築会社の一般的な支払いの回数は2回(着工金、中間金)です。

これに土地の支払い1回を合わせると合計3回は必要になります。

また、設計事務所が入っている場合は設計費用として工事費用の10〜15%を

2回に分けて請求されるケースもあります。

自分たちの家づくりの支払い形態を事前に確認しておく必要があります。

大手ハウスメーカーの中には着工金も中間金も不要で建物完成時に一括で支払ってください。

というハウスメーカーもあります。

住友不動産や三井ホームが完成時一括です。

それでけ資金が潤沢という事ですね。

つなぎ融資とは?

つなぎ融資という融資を知っていますか?

これは、分割融資をしてくれない金融機関を選んでしまった時に利用する融資です。

先ほど住宅ローンの融資実行のタイミングは2種類あり、そのうちの一つは建物完成時に融資実行と言いました。

そうなった時に途中で発生する

- 土地決済時の費用

- 建物着工金

- 建物中間金

これらの支払いをどうするのか?

いずれもかなりの金額になるとお話ししました。

先ほどの例で言うと建物中間金までに必要な資金は5100万円…

これをどうやって支払うのか?

現金が潤沢にあればとりあえず自己資金の中から支払っておけばいいですが

普通はそこまでの金額ないですよね。

そこでつなぎ融資です。

住宅ローンが建物完成時にしか融資してくれないのであれば

他の金融機関からつなぎ融資を借りてきて土地の支払いや建築会社への支払いに充てる。

最後、建物が完成したときに住宅ローンの融資を使ってつなぎ融資を借りてきた金融機関へ

返済をして残った融資額を建築会社へ支払うという仕組みです。

全体の住宅ローンの融資額5840万円に対して5100万円をつなぎ融資をしてくれた銀行に返済をして

残った840万円を建築会社へ支払うと上記のイメージになります。

つなぎ融資の衝撃の金利

つなぎ融資を他の金融機関から借りてくると言うことは、その金融機関に対して利息が発生します。

この利息がかなりかかる!

つなぎ融資の金利は大体2〜3%後半です。

一般的には2.475%前後が多いです。

ジン2.475%って住宅ローンに金利に比べると2%くらい高いです。

実際につなぎ融資にかかる利息の計算をしてみましょう。

その前提として借りる期間を決めます。

そこで大切なのが建物の完成までどのくらいかかるのか?

と言う部分です。

例えば、建物の完成は土地決済(所有権移転)後10ヶ月とします。

土地を3月31日に決済したら建物の完成は10ヶ月後の来年の1月31日です。

と言うことは土地の決済後、建物の完成までは306日間あります。

そこから建物の打ち合わせを4ヶ月行い着工は8月1日だと建物の完成まで184日間

建物が着工し上棟して中間金の支払いが9月20日だと建物の完成まで134日間

- 土地の3140万円を306日間つなぎ融資で借りる

- 着工金の840万円を184日間つなぎ融資で借りる

- 中間金の1120万円を134日間つなぎ融資で借りる

上記に金利をつけて計算をすると

3140万円 × 2.475(年利)÷ 365日 × 306日間=651,528円

840万円 × 2.475(年利)÷ 365日 × 184日間=104,804円

1120万円 × 2.475(年利)÷ 365日 × 134日間=101,766円

合計 858,098円

これにつなぎ融資をする金融機関の事務手数料が5〜10万円かかります。

そうなるとつなぎ融資にかかる費用は100万円近いですね。

低金利の効果が帳消し!?

つなぎ融資にはかなりの費用がかかることがわかりました…

ここで比較したいのは、住宅ローンの金利は低いけど融資は建物完成時の金融機関と

住宅ローンの金利は少し高いけど分割融資をしてくれる金融機関です。

ここで実際にauじぶん銀行の0.319%とみずほ銀行の0.375%を比較してみましょう。

| auじぶん銀行 | みずほ銀行 | |

| 金利 | 0.319% | 0.375% |

| 借入額 | 6040万円 | 6040万円 |

| 総支払額 | 63,443,537円 | 63,987,996円 |

| つなぎ融資費用 (事務手数料10万円込み) | 958,098円 | 0円 |

| 合計 | 64,401,635円 | 63,987,996円 |

auじぶん銀行の方は金利が低いけど建物完成時に融資のため、つなぎ融資が必要になります。

そのため、低金利で借りたにも関わらず支払い総額は金利が高いみずほ銀行の方が支払い総額が低くなりました。

これで、つなぎ融資が必要か否かって重要だとわかりましたね。

ただ最近の住宅ローンは金利も大切ですが商品性、特に団体信用生命保険の保障の内容なども考慮して

勘案的に選ぶ必要があります。

なので、つなぎ融資が必要かも含めて総合的に比較する必要があります。

モゲチェックの場合は担当者がつきますのでつなぎ融資が必要かどうかも教えてくれます。

\5分で簡単登録、一括比較/

建築会社によってつなぎ融資が必要!

これが盲点です。

住宅ローンを借りる金融機関に聞いたら分割融資できると聞いていたいのに

いざ建築する会社が決まったら

「その建築会社では分割融資できません!」

と金融機関に言われた…

ジンこういう対応の金融機関あります!

・建築会社が大手じゃないから…

・建築会社と提携関係にないから…

などの理由からです。

先ほどからお話ししている通り分割融資ができないとつなぎ融資が必要になります。

そうなるとつなぎ融資の費用がかかりますから避けたいですよね。

なので住宅ローンを借りる想定の銀行に建築会社により分割融資ができなくなるとかの

ルールがあるのか?

と言うのを事前に確認しておきましょう。

ネットバンクは営業マンが手伝ってくれない

近年ネット銀行が台頭してきて住宅ローンの貸付残高(みんなに貸している住宅ローン)は

10兆円を超えています。

年々、増えていっているという事はネットバンクで住宅ローンを借りる人が増えているという事です。

そんなネットバンクの住宅ローンですがこんなイメージがありせんか?

- 金利が低い

- 対面しなくて平気

- ネットで簡単申込

- 審査も早い

あながち間違っていません。

ですが実際のところは感じです。

- 対面がないので不安な人には不向き

- 審査は早くても郵送やメールのやり取りで時間がかかる

- 人気のネットバンクは審査に時間がかかる事もある

- つなぎ融資が必要なケースも多い

- 営業マンは手伝ってくれないので全部自分で行う

住宅ローンの手続きは、正直簡単ではない。

その理由は、聞いたことのない書類、どこで取得するのか?平日しか取得できない・・・

などなどパパッと集められない人も多いです。

ネットバンク以外の金融機関を利用する場合、営業マンが手伝ってくれますし

公的書類以外は全て揃えてくれます。

皆さんは、住民票、印鑑証明書、課税証明書などを集めれば大丈夫です。

最近はマイナンバーカードがあればコンビニで取得できますので簡単です。

一通り集めた書類を営業マンが金融機関に提出してくれて、金融機関の担当者とのやりとりも

営業マンがしてくれる。

こんなに楽なことはありません。

それがネットバンクの場合に営業マンはお手伝いしてくれない・・・

なんで??と思うかもしれませんが、理由は

ネットバンクは申込者本人としかやり取りしてくれないケースが多い

と言うことなんです。

この、本人としかやり取りしてくれないネットバンクが多いので

営業マンが変わってやり取りができない。

なので皆さんが自分たちで進めていかないといけないのです。

融資実行までのスケジュールを確認

これ非常に大切です。

皆さんが土地から進めていく場合にまずは土地探しをして、いい土地が見つかったら土地の契約をしますよね。

土地の契約書には、いつまで住宅ローンの承認をもらってください。

と言う期日と土地の決済(引き渡し:所有権移転)の期日の2つが記載されています。

住宅ローンの承認期日は契約から大体30日から45日です。

土地の決済が契約から大体45日から60日です。

ということは契約から30〜45日以内に住宅ローンの承認を経て60日以内くらいに土地の決済を

しなければなりません。

このスケジュールに合う金融機関で住宅ローンを借りないと間に合わないという事になりますが

ネットバンクの場合、審査が混み合っていたり郵送やメールのやり取り、そして書類関係をご自身で

揃える関係で不備があったりすると通常1週間程度の審査が2、3週間・・・と時間がかかってしまいます。

住宅ローンの承認期日を過ぎると万が一住宅ローンの審査が通らなかった時に

土地契約をノーペナルティでやめることのできる特約なども無効

になってしまいます。

場合によっては違約金や損害賠償金を請求されるケースもあるかもしれません。

そうならないために融資実行までのスケジュールを確認しておきましょう。

基本つなぎが必要なる

ネットバンクの多くは分割融資をしていなかったり分割融資の回が少なくて

つなぎ融資が必要なるケースが多い。

そうなると先ほどが話している通り

つなぎ費用が多くかかりネットバンク特有の低金利の意味がなくなる

これが最大のデメリットになりますので覚えて覚えておいてください。

ジン一度ネットバンクを選んだ理由を思い出してみようね。

低金利だから!で選んでいる場合は、融資事務手数料、利息、つなぎ費用など総合計の支払いで考えてみましょうね。

営業マン任せは比較してくれない!?

ここまで住宅ローンの細かい内容を話してきましたが

どうでしょうか?

自分たちで最良の住宅ローンを見つけることができるでしょうか?

ジン正直、住宅ローン特約の期日などもあり色々と比較するのは

難しいと思っています。

なので営業マンに住宅ローンの比較を手伝ってもらえればいいのですが…

ですが、営業マンはそれほど積極的に手伝ってくれない。

その理由は簡単です。

面倒だからです。

営業マンとしては住宅ローンの審査が通って住宅ローンが借りれれば問題ないので

積極的に比較はしてくれない。

比較したいから他の銀行でも審査したいと言わないと手伝ってくれない。

もしかしたら比較したいと言っても「他の銀行はご自身で探してください」と

言ってくる営業マンもいると思います。

さらに、比較してくたとしても営業マンが取り扱った事のある金融機関や

故意にしてる金融機関でしか比較してくれないケースがほとんどです。

だって

面倒だからです。

また、前述しているように金利の低いネットバンクは申込者本人しかやりとりが

できないケースが多いので余計にネットバンクを含めての比較はしてくれない。

この様に営業マンが積極的に住宅ローンを比較をしてくれるケースは少ないのです。

ジンとはいえ、自分たちだけで比較するのも時間もかかるし大変なので

しっかり営業マンに「住宅ローンを比較したいからこれよりもいい条件が出そうな金融機関の審査をしたい」とはっきり言ってしまいましょう

言うことが大切です。

営業マンの動きが悪い、対応してくれなさそう、ネットバンクも含めて比較したいという

時はモゲチェックを利用してみてください。

\5分で簡単登録、一括比較/

実は営業マンは住宅ローンに詳しくない!?

これみなさんご存知ないですよね?

営業マンで住宅ローンに詳しい人は、ほんの一握りです。

私がいう住宅ローンに詳しい人というのは

会社などで取り扱っている金融機関以外の事も詳しくて商品性を理解している人です。

金利がどこが低いなんていうのはネットで見ればわかる事です。

みなさんが求めているのはネットに載っていない住宅ローンの知識や実務経験ですよね。

auじぶん銀行の金利が低い事なんてネットで調べればすぐにわかります。

欲しい情報はそこではなく金利以外の情報です。

例えば、auじぶん銀行は金利は低いけどつなぎ融資は必要でオプション団信に加入しなくても

ガンと初めて診断された場合は、その時点の住宅ローンの残債額が半分になる。

ただし免責期間は保険の責任開始日から90日間で免責期間を超えた場合に適用になる。

また4大疾病と診断されると一定の条件を満たせば同じく住宅ローンの残債が半分になる。

これと似たような条件で貸してくれる住宅ローンの金融機関は〇〇と〇〇なので

この2つを比較してみましょう!

とかまで言ってくれる心強いですね。

ジンまぁそんな営業マンは稀だと思いますが…

0円の全疾病保障は要注意!

団信には、さまざまな種類があります。

- 一般的な団信

- ガンのみ保障をつけた団信

- 3大疾病保障をつけた団信

- 全ての疾病保障をつけた団信

- 怪我や特定の介護状態に保障をつけた団信

などなど金利以外に住宅ローンを選定する大事な指標です。

それらの特別な保障がついているオプション団信が無料で加入できる!

ともったら要注意!

世の中にはタダよりも高いものはありません。

ジン本来であれば金利が上乗せ(金利が高くなる)になるオプション団信

が無料で加入できるとなると飛びつきたくなりますよね。

しかし、オプション団信は加入しているだけでは意味がありません。

何かあったときに保障を受けられるのか?

ということが重要です。

加入したのに保険が適用されたなかった…

では、加入した意味がありません。

代表的なのは、免責期間や適用までの条件です。

住宅ローンの支払いがスタートしてすぐに脳梗塞になってしまった…

保障が適用されて住宅ローンが0円になるかと思ったら

保障の責任開始日から60日間は免責だった…

全疾病保障に加入して高血圧症になってしまったけど

住宅ローンが0円になるためには、12ヶ月就業制限が必要だった…

ジン高血圧症で12ヶ月も就業制限を受けるのはかなり重い状況だけど

そこまでになるのは稀じゃない!?

いくら保障の範囲が広くて無料で加入できるとしても保障が受けられなかったら

意味がないですよね。

なので保障が受けられる条件を確認しておく必要がありますので

これは絶対に覚えておいてください。

金利+団信+融資条件の内容を含めた総合評価

さて、ここまで住宅ローンをかなり深く掘り下げてきました。

最終的に1番良い住宅ローンは人それぞれ違いますが

金利+団信+融資条件

この3つを総合的にみて判断する必要があります。

いくら金利が安くてもつなぎ融資が必要であれば低金利の効果がなくなりますし

万が一の保障が薄ければ金利が低くても返済が困難になる可能性もあります。

金利だけに目がいき、それ以外の重要な部分を見をとしている人が

たくさんいます。

本当に自分たちに合う最良の住宅ローンはどこなのか?

この答えを導き出すためには、比較するという事はマスト条件ですよね。

- 営業マンが比較する材料くれない!

- ネットバンクも含めて検討したい!

そんな時はぜひ、モゲチェックを利用してくださいね。

\5分で簡単登録、一括比較/